안녕하세요 브코독입니다.

오늘은 코스피 1위 시멘트 회사이자, 대표 고배당주이자, 분기배당주인 쌍용양회가 아니라 쌍용C&E에 대해 알아보고자 합니다.

두 머리 체제로 움직이는 회사입니다. (two 대표라니...! 투다리가 생각나는군요 ...! ㅈㅅ)

설립연도를 보니, 저희 아버지보다는 젊고 어머니보다는 늙었습니다 흠흠.

오래된 기업이군요

연간 1,500만 톤의 시멘트를 제조하는 엄청난 생산능력을 가지고 있습니다.

국내 시멘트 1위 기업 답습니다 ㅎㅎ

가장 중요한 주가를 한번 보겠습니다.

오늘 6월 20일 기준, 5,590원이군요.

시가총액은 2조 8,166억원으로 꽤나 무거운 회사입니다 ㅎㅎ

약 10년 간의 주가 흐름을 살펴보니, 최저점 대비 약 5배, 최고점 대비 약 2/3 토막이 난 상황이군요.

이정도면 나름 스테이블한(?) 주가흐름이라고 생각됩니다. (아닐시 님말이 무조건 옳음)

월봉으로 살펴보겠습니다. 유증에 액분에 감자에 다양한 이슈가 있던게 보이는군요.

차트를 보면 알 수 있지만, 코로나때도 뭐 크게 드라마틱한 주가 변동은 없었습니다.

다음으로는 재무제표도 한번 슬쩍 보겠습니다.

흐음... 특정 구간에서 드라마틱한 변화는 없습니다.

매출은 증가하지만, 영업이익과 당기순이익이 감소하고 있다는 조금 불편한 사실뿐이랄까요? ㅠㅠ

그래서 그런지, 시멘트 업계에서는 시멘트 가격을 14% 인상 시키겠다는 얘기가 나오고 있습니다.

https://economist.co.kr/article/view/ecn202305310071

치솟는 시멘트 가격…쌍용C&E, 14% 인상

시멘트 업계 1위 쌍용C&E가 시멘트 가격을 14% 인상하고 나서면서 다른 시멘트 업체들도 가격 인상에 나설지 관심이 집중되고 있다. 쌍용C&E 측은 &l

economist.co.kr

이에 따른, 건설사와의 분쟁 이슈도 다소 보이는 상황입니다.

https://biz.sbs.co.kr/article/20000123163?division=NAVER

'시멘트 전쟁' 분양가 논쟁으로 번졌다

[앵커]시멘트 업계의 가격 인상 예고에 레미콘, 건설 업계가 반발하면서 정부가 중재에 나섰지만, 양측의 갈등은 더욱 깊어지고 있습니다.소비자들의 관심사는 시멘트값 인상이 분양가 상승으

biz.sbs.co.kr

건설사와의 이슈가 어떻든 간에, 시멘트 회사들이 올리겠다고 하면,,, 뭐 올라가는거죠

정부가 중재를 어떻게 잘한다면 모를까요 ㅎㅎ

아무튼 매출의 큰 비중을 시멘트 사업이 차지하고 있어, 시멘트 가격을 14% 인상시키면 매출도 증가하고 이익률도 크게 개선될 것이라고 보여집니다.

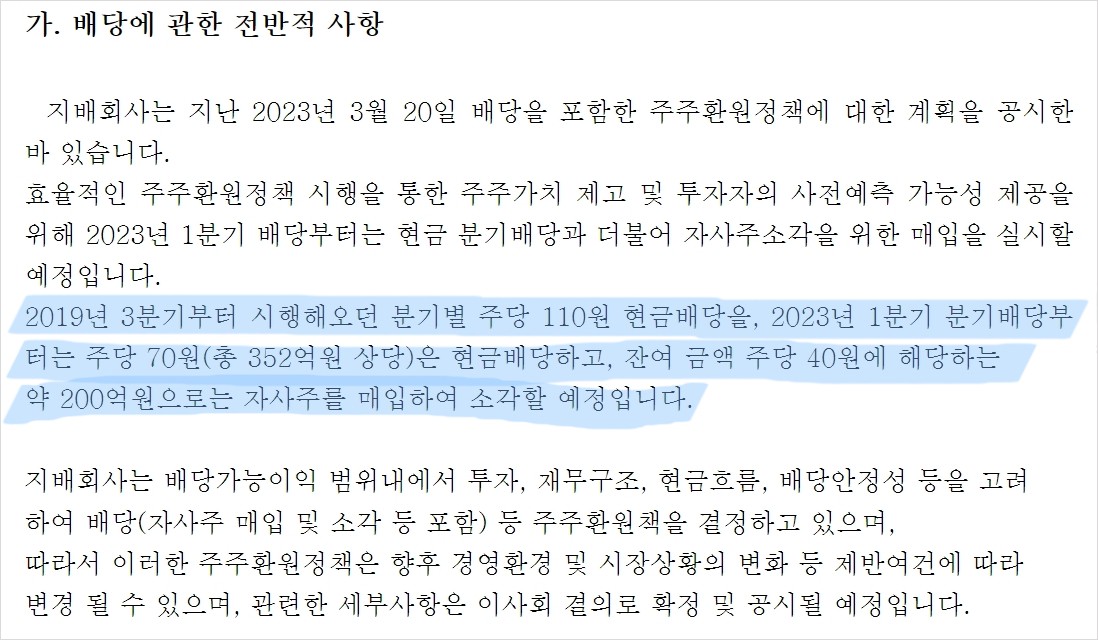

이런 쌍용C&E는 1년에 4번, 분기별로 배당을 진행하는 회사로 유명합니다.

왜냐구요? 한국 코스피에서는 배당을 하는 회사가 흔치 않은데, 그 중에서도 분기배당을 하는 회사는 더더욱 없기 때문입니다.

본래, 쌍용C&E는 매분기 주당 110원의 분기배당을 진행했는데, 얼마전부터 70원으로 분기배당이 감소했습니다.

그럼 40원은요?!

그거슨 바로...

WOW...

자사주 매입후 소각에 활용하려고 한다고 합니다.

자사주 매입&소각은 굉장한 호재로 알고 있습니다.

그런데 왜 갑자기 쌍용C&E는 이런 행동을 하는 것일까요??

여러 추측이 있는데, 그 중에서 가장 유력한 것은 매각 이슈 입니다.

매각 이슈 관련해서, 쌍용C&E의 지분구조를 살펴보면, 한앤컴퍼니라는 사모펀드가 무려 78%의 지분을 보유하고 있는걸 알 수 있습니다.

잠깐만요...!

이걸 배당금과 대입해본다면,,,

한앤컴퍼니 사모펀드는 2022년까지는 매 분기 약 432억원을 가져갔습니다. 1년으로 계산하면, 약 1,729억원입니다

ㅎㄷㄷ한 수치입니다.

70원으로 조정된된다해도 매 분기 약 275억원의 배당금을 지급받으며, 1년이면 약 1,100억원입니다.

배당금만으로 아주 배가 부르다 못해 터지는 상황입니다.. (부럽다 부러워)

아무튼 한앤컴퍼니에서 위 공시대로 매 분기 주당 40원 어치의 금액 (약 157억)을 자사주 매입에 활용한다면 어떻게 될까요?

오늘자 기준, 시장에 돌고 있는 유통물량은 약 8천만 주(약 15.9%) 입니다. ※ 한앤컴퍼니/자사주/국민연금 제외

금액으로 따지면 4,467억 입니다.

*자사주 매입액 → 배당금 157억 x 4분기 = 628억 (약 112만주 - 유통물량의 약 14%)

왜 매입을 하는 걸까요?

일부 사람들의 추측은 한앤컴퍼니 사모펀드가 쌍용C&E를 쉽게 매각할 수 있게끔, 자진상장폐지를 시키려고 한다고 봅니다.

참고로, 기업의 자진상장폐지 요건은, 유통물량이 5% 이하일 경우 가능합니다.

쌍용C&E가 지속적으로 자사주 매입을 진행한다면, 위 조건을 맞추기 위해 약 4년 정도의 시간이 필요합니다.

자진상장폐지의 아주 좋은 예인 맘스터치가 생각나는군요.

과연, 쌍용C&E는 향후 어떤 행보를 보여줄지 매우 궁금합니다.

지속적으로 살펴볼 필요가 있을것 같습니다 ㅎㅎ

이만 브코독이었습니다~

'주식(About Stock) > 국내 종목' 카테고리의 다른 글

| 코끼리를 삼킨 보아뱀? 신규 상장주 오픈놀(OPENKNOWL) (0) | 2023.07.02 |

|---|---|

| 알비케이그룹, 우크라이나 통신 재건주? 얼마나 갈까? (0) | 2023.06.24 |

| 한국 1호 인공지능(AI) 기업, 셀바스AI (0) | 2023.06.15 |

| 삼부토건, 우크라이나 재건주? 떡상의 이유? (0) | 2023.06.07 |

| 로드숍 화장품 신화의 주인공, 에이블씨엔씨 주가에도 봄이 올까요? (2) | 2023.05.18 |